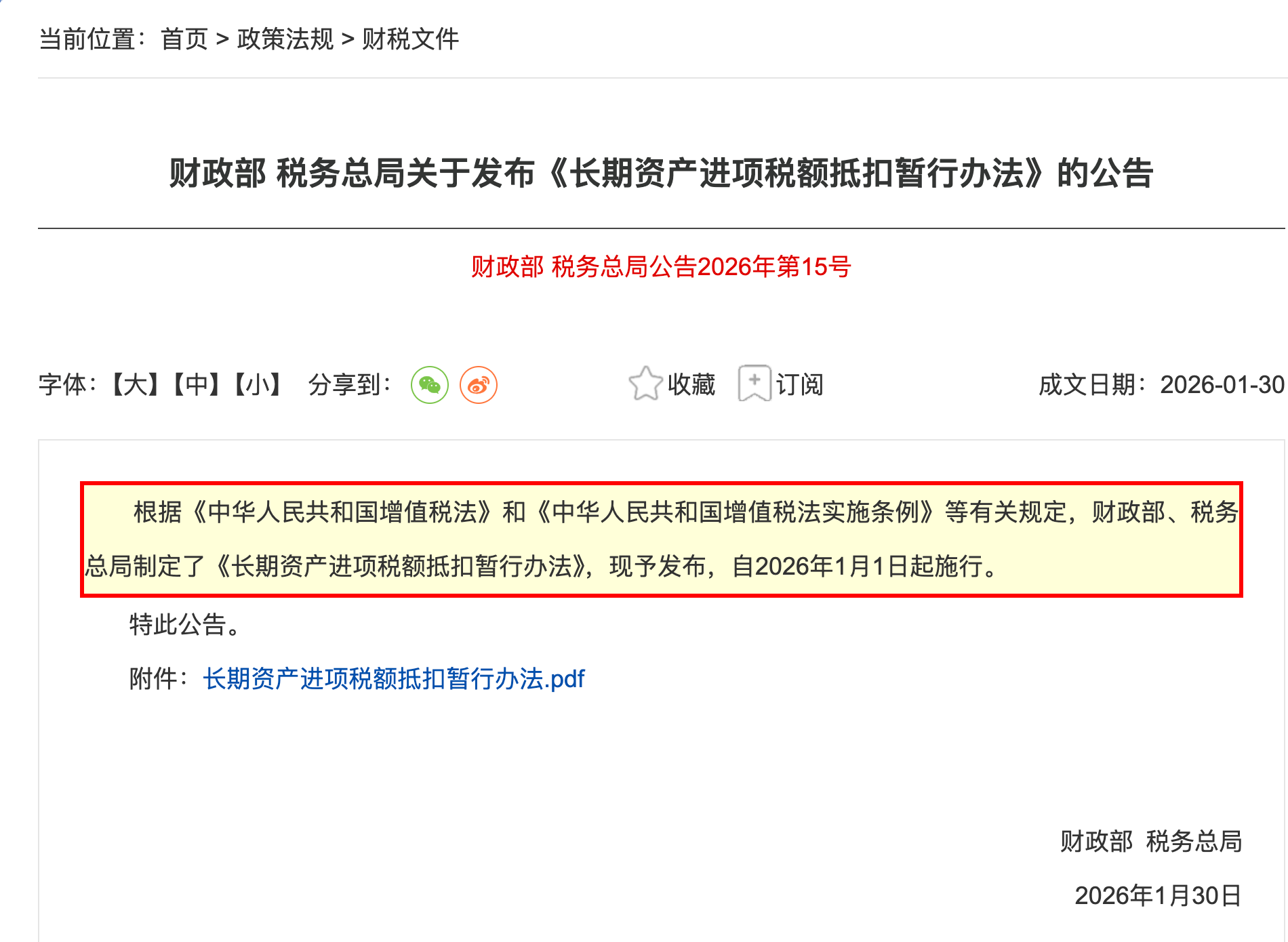

2026年是《中华人民共和国增值税法》正式落地的合规元年。2026年2月2日,财政部与国家税务总局联合发布了《长期资产进项税额抵扣暂行办法》(点击查看原文 🔗),明确自2026年1月1日起施行。这一政策的出台,不仅是对《增值税法》原则性条款的细化,更是为处于数字化转型与重资本投入阶段的北京企业释放了巨大的现金流红利。对于在北京朝阳、海淀及通州区持有或计划购置不动产、大型生产设备的经营者而言,这不仅是一场财税规则的变革,更是一次优化资产配置、实现合法节税的绝佳机遇。

⚠ 企业最容易踩的 3 个风险

虽然新规大幅放宽了抵扣门槛,但在北京税务局深化“以数治税”的背景下,企业必须警惕以下三大高频风险点:

- 风险 1:虚增资产原值骗取留抵退税。金税四期系统能够自动比对企业购置资产的市场公允价值。若企业通过高开专用发票虚增长期资产原值,将触发北京市电子税务局的自动预警,可能导致补缴税款并面临最高 5 倍的罚款。

- 风险 2:用途改变导致的进项税额转出漏报。根据暂行办法,若抵扣后的资产转为免税项目或用于个人消费,必须按净值比例转出进项。北京企业若在朝阳区税务局稽查中被发现此类漏报,将严重影响纳税信用等级。

- 风险 3:由于预缴不合规导致的滞纳金风险。配合新规发布的还有《增值税预缴税款管理办法》。若北京企业在不同行政区划(如海淀购置物业,朝阳纳税)申报时未足额预缴,将面临从预缴期次日起计算的万分之五日滞纳金。

🧜♂️ 2026 长期资产进项抵扣及预缴实务流程

为了确保北京企业能稳健享受到政策红利,中企昌财税为您梳理了标准化的申报路径:

深度解析:2026 政策中的“核心条款”

此次发布的《暂行办法》在定义和实操层面均有重大突破:

1. 长期资产的范畴界定

明确包含不动产(自建或购进)、大型生产设备以及符合条件的无形资产。

- 北京关注点:对于在中关村科学城落地的研发中心,购置的数据处理中心硬件及符合条件的软件授权,均属于可抵扣的长期资产范畴。

2. 抵扣的时间节点:自2026年1月1日起施行

新规具备一定追溯力,2026年1月1日后取得凭证的资产均可按新办法执行。

- 实施关键:北京企业需核对 2026 年初的采购合同,确保发票开具符合最新的《长期资产进项税额抵扣暂行办法》要求。

3. 与留抵退税政策的联动

对于符合条件的长期资产投入产生的进项税额,北京企业可通过“先进制造业留抵退税”通道申请快速退还,极大缓解购买设备后的资金占用压力。

📊 新旧抵扣模式对比分析表

| 对比维度 | 2026 年前常规抵扣 | 2026 年暂行办法新规 | 政策收益 |

|---|---|---|---|

| 抵扣周期 | 长期资产往往需分摊或受限 | 支持一次性勾选全额抵扣 | 提升现金流 15% 以上 |

| 申报分类 | 无明确“长期资产”专属入口 | 电子税务局独立模块管理 | 降低勾选错误风险 |

| 外地物业 | 预缴流程繁琐、抵扣复杂 | 预备办法同步优化跨区归集 | 简化异地经营财务成本 |

| 风险风控 | 依赖人工核对原值 | 数字化系统自动逻辑校验 | 提升合规自动化程度 |

北京企业节税实务建议

在北京市税务局第三税务分局及海淀区行政服务中心的咨询窗口反馈中,我们总结出 2026 年老板最该关注的三点:

- 分清“资产”与“日常费用”。北京很多高新企业容易将大型软件定制费用录入“咨询费”。依据新规,这类大额支出若能资本化为长期资产,其抵扣路径将更加顺畅。

- 关注“预缴抵减”的时效性。在北京不同城区间办公的企业,需务必在当月完成预缴申报。中企昌财税的 CPA 团队发现,部分企业因漏掉《增值税预缴税款申报表》的关联,导致后期抵减被拒。

- 留抵退税的“体检表”。在申请大额资产留抵退税前,建议先进行北京财税风险自查,确保企业没有挂账关联交易或异常税务状态。

💡 常见问题解答

Q:2026年以前购买但尚未抵扣完的不动产进项税额,能按新办法一次性退吗? A:不完全适用。 《暂行办法》主要针对 2026 年 1 月 1 日后的交易。对于存量待抵扣进项,北京企业应继续沿用原有的分期抵扣或留抵退税政策。建议咨询中企昌财税进行资产测算。

Q:如果我由于疏忽,在申报时没有勾选为“长期资产”而是常规进项,会有影响吗? A:**存在合规风险。**根据 国家税务总局北京税务局 的规范,长期资产进项需进行专项管理。若分类错误,可能会导致后续的“增量留抵退税”申请被系统自动拦截,建议通过增值税申报表进行更正。

Q:新规提到的“暂行办法”有效期多久? A:**无固定截止日期。**虽然冠名“暂行”,但其是配合 2026 年《增值税法》全面落地的核心子法,将长期稳定执行,直到有新的修正案发布。

关于中企昌财税:成立于2007年,深耕北京与济南十七年。在 2026 年全新增值税法环境下,我们不仅为您提供精准的北京代理记账服务,更致力于通过资深注册会计师(CPA)团队的深度预审,协助北京企业在长期资产投入过程中“吃透政策、规避风险、稳拿退税”,实现企业资产价值的最大化利用。