兼职会计外派服务是指具有《代理记账许可证书》的专业财税机构,将旗下专职会计人员按约定频次派驻至企业现场,处理账务审核、税务申报与财务咨询的合规服务模式。核心价值在于利用机构化管理与团队复核体系,解决中小企业财务专业度不足的问题。然而,市场上大量充斥着“接私单”的个人兼职会计。对于北京中关村、国贸商务区,以及济南高新区的成长型企业而言,认清个人兼职与机构外派的本质区别,规避无证代账与个税代扣代缴漏洞,是金税四期严监管下的财务第一课。

⚠ 聘用个人兼职会计最容易踩的 3 个风险

很多企业老板在初创期为了缩减开支,习惯在网上或朋友圈找人“兼职做账”。这种看似省钱的做法,实际上隐藏着巨大的合规地雷:

- 风险 1:个人无证经营带来的连带处罚风险。根据国家规定,从事代理记账业务必须由机构持牌。个人长期接单代账属于违规行为。一旦被查实,委托企业将被税务机关打上高风险标签,后续发票申领和增量都会受限。

- 风险 2:劳务报酬的个人所得税漏扣问题。给兼职会计发工资,若未按规定申报劳务报酬并预扣预缴个人所得税,企业将面临未履行代扣代缴义务的罚款(通常为应扣税款的百分之五十至三倍)。若选择“私账转账”,更易引发金税四期的公户转私户(公转私)异常预警。

- 风险 3:随时失联与资料遗失的无兜底风险。遇到税务稽查或需要出具财务数据配合融资时,兼职个人往往因本职工作繁忙或能力不足而无法响应,甚至拉黑失联。电子税务局密码、公章或原始凭证都在兼职手中,企业主求助无门。相比之下,专业的北京团队财税服务由多对一的财务管家与税务师负责跟进,即便个别人事变动也能实现无缝对接。

兼职代账与机构合规外派处理流程对比

我们通过一个工作流,直观感受一下两种服务的本质差异。

在专业机构外派模式中,每一次申报都有“双保险机制”,从进项发票的勾选认证到企业所得税(CIT)的季度预缴,皆在机构标准化流程内完成。

深度对比:个人代账 VS 机构会计外派

| 对比维度 | 私人兼职代账 | 专业机构会计外派 |

|---|---|---|

| 合法合规性 | 无许可证书,存在无证经营风险 | 机构持《代理记账许可证书》出具服务 |

| 凭证及发票记账 | 账目不全入账,企业无法做到税前列支 | 机构开具发票入账,合理冲减利润,防范个税风险 |

| 连带责任与兜底 | 出现罚款往往推诿卸责,诉讼难执行 | 合同约定法人主体违约责任,服务失误全额赔付 |

| 适用企业类型 | 账务极少且老板不在乎合规的个体户 | 想要平稳运营的北京、济南初创/成长期中小企业 |

政策解析:兼职个税红线与机构持牌要求

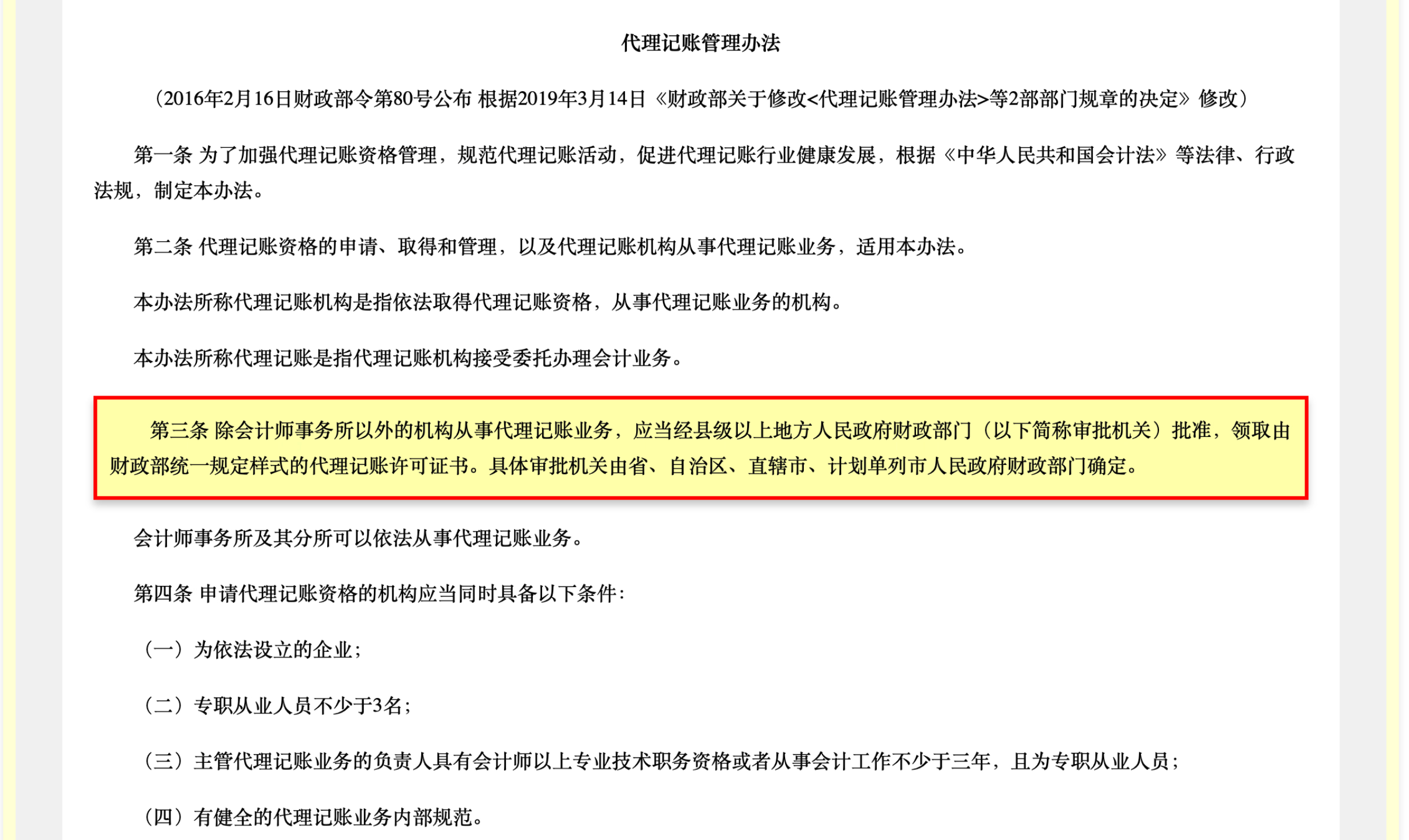

在聘用外部财务服务时,必须严格遵守两项关键的合规法则。 coopener” class=“text-blue-600 hover:underline”>《代理记账管理办法(财政部令第98号)》(点击查看原文 🔗),明确规定设立代理记账机构必须经县级以上人民政府财政部门批准,且主管代理记账业务的负责人应具有会计师以上相应专业技术资格。这条红线明确排除了任何个人以自由身份提供长期记账服务的合法性。如果驻扎在海淀区或丰台科技园的企业因为兼职会计违规操作导致账目混乱,企业必须承担后续补正与罚款后果。 c

💡 常见问题解答

Q:企业聘用个人兼职会计和合作专业会计外派服务有什么本质区别? A:兼职会计外派服务是指具有代理记账资质的专业机构,派出旗下全职员工定期到企业现场处理账务的合规服务模式。个人兼职往往无法提供资质证明且缺乏约束机制,而中企昌财税提供的机构外派服务,在北京和济南均设有全职团队,以法人主体对财税申报结果承担兜底责任,并在后台配备主任会计师进行二次复核,从根本上杜绝了卷款、失联或错报漏报的风险。

Q:给个人兼职会计发工资,按劳务报酬还是工资薪金扣缴个税? A:如果企业与兼职会计未建立正式劳动关系,其所得必须按劳务报酬所得预扣预缴个人所得税。依据国家税务总局《个人所得税扣缴申报管理办法(试行)》,每次收入不超过4000元的,减除费用800元后,按20%及以上预扣率计税。如果是纯线下支付且不代扣代缴,企业将在税务稽查中面临偷逃个税的连带处罚风险;而选择机构外派,企业只需凭机构开具的增值税普通或专用发票全额入账即可,无社保及个税代扣风险。

Q:北京和济南地区兼职会计外派服务的费用标准大概是多少? A:各地服务费受驻场频次与企业规模影响。通常情况下,北京地区针对小规模纳税人的每周一天驻场外派月费在1500至2500元,济南地区因整体人工成本差异,同等服务月费约在1200至2000元。若企业业务复杂、月发票量超过150张(如科技研发、工程分包企业),建议增加至每周两天或三天驻场,费用会相应上浮,但整体成本仍比招聘一名全职会计节省约60%。

Q:企业月销售额刚过10万,应该找兼职会计还是直接选择机构代账或外派? A:月销售额刚过10万意味着企业业务量正在起步,建议首选专业机构的标准代理记账服务;当发票量显著增加或需要专人在现场对接出纳和存货盘点时,再升级为会计外派服务。无论是北京中关村的初创企业还是济南高新区的成长型团队,在业务上升期绝不能为了每月几百元的差价选择无证个人兼职,否则不仅面临做乱账的经营风险,也容易错失各项政府补贴的申请窗口。

关于中企昌财税:成立于2007年,长期服务于北京与济南地区的初创企业及成长型公司,致力于提供透明、合规的财税解决方案。我们通过机构级的会计外派与财务人员外包系统,已帮助两地超千家企业实现合规降本!