随着2026年2月9日北京市正式启动新一轮“以旧换新”补贴申报系统,汽车、家电及数码产品贸易领域迎来了一波强劲的消费热潮。然而,对于广大深耕北京朝阳区、海淀区及亦庄经济技术开发区的相关企业而言,在享受政策红利的同时,如何确保“以旧换新”业务在财税层面的绝对合规,已成为应对金税四期精密监控的核心课题。

作为拥有19年专业经验的财税服务机构,中企昌财税通过对最新的《北京市2026年家电以旧换新、数码和智能产品购新补贴实施细则》的深度研读,结合注册会计师(CPA)的实务洞察,为北京企业梳理出一套完整的财税合规操作指南。

⚠ 企业在以旧换新业务中易踩的 3 个风险

- 风险 1:虚增开票金额骗取补贴:部分企业为吸引客户,通过调高销售价格再给予所谓“折扣”的方式,协助消费者套取更高额度的政府补贴。在北京市市场监督管理局的严查下,此类行为极易触发行政处罚,并导致企业信用评级直接降至 D 级。

- 风险 2:补贴款申报增值税错误:将不属于增值税应税范围的政府财政补贴款误作为销售收入申报增值税,导致企业损失不必要的税金;或者反之,将应税收入误认为补贴收入,造成漏税风险。

- 风险 3:旧货处置链条断裂:以旧换新业务中,“旧”的去向至关重要。如果企业未能取得合规的拆解凭证或作废记录,在税务稽查时将面临“资产处置不明”的合规嫌疑。

业务流程与补贴核销逻辑图示

在本次北京市的政策中,消费者通过“京通”移动端进行实人认证并领取资格,企业端则需通过POS机或线上核销接口完成订单关联。

核心章节:北京以旧换新补贴深度解析

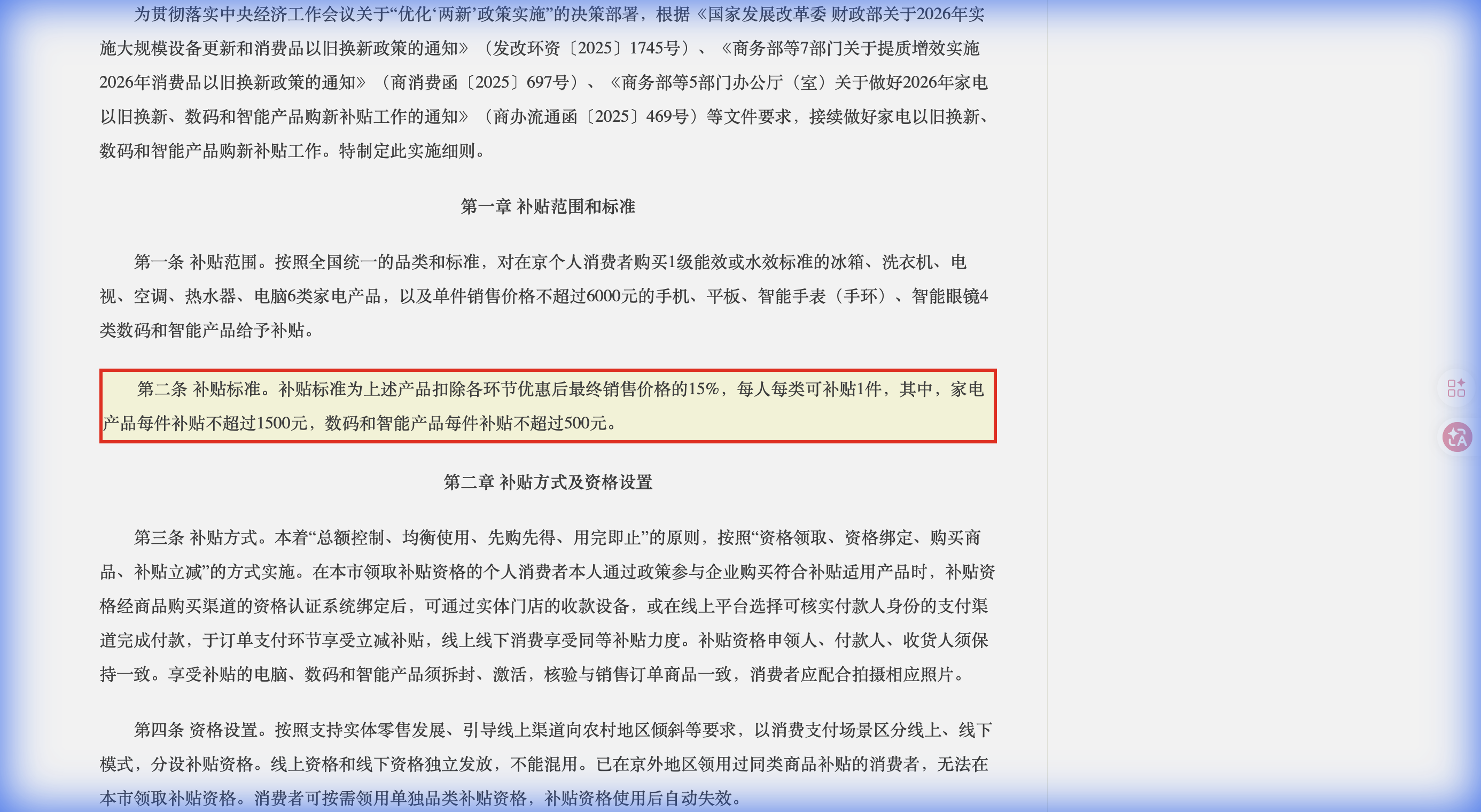

1. 补贴标准与范围的财务边界

根据北京市商务局发布的官方指引,本次补贴涵盖了冰箱、洗衣机、电视、空调、热水器、电脑等6类家电,以及手机、平板、智能手表、智能眼镜等4类数码产品。

专家提示:企业财务在核算时需注意,补贴标准为销售价格的15%。这意味着在北京电子税务局进行申报时,企业开具的发票总额应为产品的实际销售价格。

2. 增值税处理:补贴款是否属于“价外费用”?

这是一个在北京各区税务局第一税务所咨询频率极高的问题。根据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年第45号)(点击查看原文 🔗),纳税人取得的中央财政补贴,不属于增值税应税收入。

但在实务中,北京市的补贴发放模式往往是由政府拨付给平台或核心零售商。如果补贴与销售数量、销售单价直接挂钩,且性质属于“价外费用”,则可能需要视同销售收入缴纳增值税。中企昌财税建议:北京企业应保留好与商务局签订的《补贴发放协议》,明确补贴的非应税性质,以备金税四期系统的动态监控核查。

3. 企业所得税:收到的补贴能否“免税”?

符合条件的政府补贴可以作为“不征税收入”。但关键在于企业能否提供专项资金管理证明。如果企业无法证明该资金在财务上进行了独立核算,那么该笔补贴款需并在当年利润总额中,缴纳企业所得税(CIT)。

方案对比:不征税收入 vs 应税收入

| 对比维度 | 不征税收入方案 | 应税收入方案 |

|---|---|---|

| 成本 | 需要专门的核算成本 | 无额外核算成本 |

| 时间周期 | 长期留存备查 5 年 | 当期完成清缴 |

| 合规风险 | 需面临专项审计 | 风险极低 |

| 适用企业类型 | 领取巨额补贴的大型商贸企业 | 零星参与的小微企业 |

核心章节:时间进度与费用结算

北京企业参与此次政策的申报截止日期为2026年11月30日。企业在每月初需通过北京商务局官网指定的系统提交上月的销售清单进行结算。

补贴款的到账时间通常为申报审核通过后的 15-30 个工作日。对于资金压力较大的北京外贸企业或零售商,中企昌财税提醒在此期间务必关注现金流的回笼,并确保银行基本户的账户信息与备案信息一致,避免因账号异常导致补贴发放失败。

💡 常见问题解答

Q:我们的店面在朝阳区,但客户在通州区购买,这影响补贴吗? A:只要您的企业属于北京市商务局确定的参与政策供应商名单,且客户在京领取了补贴资格,跨区销售不影响补贴结算。但请注意,发票抬头应与领券人实名信息一致。

Q:旧货回收必须要找指定的回收商吗? A:是的。为了确保旧货进入合规渠道(如资源循环利用基地),企业必须与经北京市商务局备案的废旧物资回收拆解企业合作,否则将无法通过最后的补贴审计。

Q:金税四期会对这种补贴业务进行专项监控吗? A:肯定会。金税四期通过银行与税务的数据共享,会监控“异常大额补贴款流入”与“销售收入波动”的匹配度。如果企业销售额异常增长而纳税数额异常下降,会立即触发系统预警。

关于中企昌财税:成立于2007年,长期服务于北京与济南地区的初创企业及成长型公司,致力于提供透明、合规的财税解决方案。我们拥有一支由资深 CPA 和税务专家组成的顾问团队,在北京朝阳、海淀及济南历下、高新设有直营服务机构,是您企业经营路上的财税稳定器。