随着 2026年3月1日 个人所得税汇算清缴的正式启动,广大北京与济南的企业主和财务人员也迎来了今年最繁忙的“财务季”。特别是 《中华人民共和国增值税法》 自2026年1月1日起进入“法律时代”,这意味着今年一季度的申报将是法制化后的第一场实务大考。

中企昌财税专家观点:作为企业合规的生命线,3月的申报不仅关乎当期税款,更涉及到新旧政策衔接下的纳税信用评级。

⚠ 3月征期最容易忽视的 3 大合规黑洞

根据 中企昌财税风险库 统计,以下是3月申报中最常见的高频错误:

- 视同销售未按新法申报:新《增值税法》对“视同销售”的界定更加清晰,很多北京企业在发放员工福利或赠送礼品时,仍按老习惯忽略增值税申报,极易触发金税四期的动态预警。

- 个税汇算清缴的“公私混淆”:部分初创企业老板在公司报销个人家庭开支,未能通过 个人所得税汇算清缴 正确划分劳务与经营所得,面临追缴风险。

- 数电票勾选确认延迟:随着全面数字化的电子发票普及,月末最后一天才进行勾选认证,常因系统压力导致进项税额无法在当月抵扣,造成企业资金流紧张。

2026年3月申报节点逻辑图

为了帮助您不漏掉任何一个关键动作,我们准备了这张任务推进图:

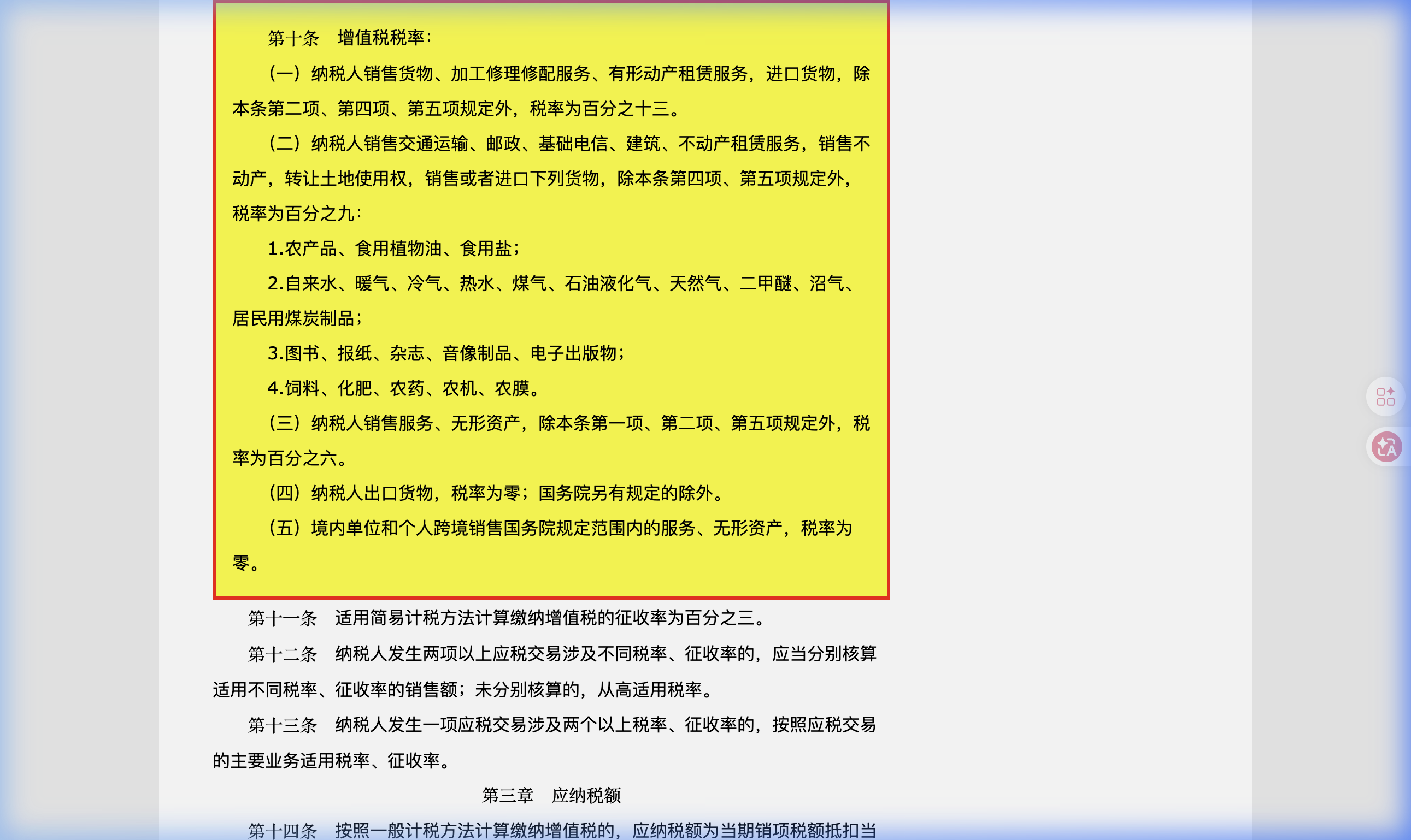

深度解读:新《增值税法》下的税率与合规点

引用《中华人民共和国增值税法》(点击查看原文 🔗)核心条款,我们整理了目前各行业最关心的税率及分类表:

| 行业/项目 | 2026年执行税率 | 政策依据 | 适用企业类型 |

|---|---|---|---|

| 货物销售/有形动产租赁 | 13% | 增值税法第十条 (一) | 制造业、商贸企业 |

| 建筑/交通运输/不动产租赁 | 9% | 增值税法第十条 (二) | 房产、物流、工程类 |

| 金融服务/现代服务/无形资产 | 6% | 增值税法第十条 (三) | 咨询、技术、金融类 |

| 出口货物/跨境销售 | 0% | 增值税法第十条 (四) | 出口外贸型企业 |

以下是我们在全国人大网截取的最新法律条文(高亮部分为核心税率界定):

3月企业财税合规自查清单 (Checklist)

中企昌财税 建议每一位北京和济南的企业主,在提交3月申报表前对照以下清单:

- 纳税人身份验证:如果您是北京朝阳区新注册的企业,是否已在 北京电子税务局 完成纳税人资格核定?

- 进项税比对:本月是否存在由于“供应商失联”导致的进项发票异常(如红字系统预警)?

- 高新研发支出:计划申请 2026年高新认定 的企业,本月研发支出是否已独立核算?

- 济南人才补贴:在济南高新区办公的企业,是否已为符合条件的高级人才办理了 2026版人才补贴申请?

- 公转私监控:本月是否存在大额“公转私”未通过劳务报酬或分红形式报送的情况?

真实案例研究:济南某外贸企业的“税率错位”风波

背景: 位于济南高新区齐鲁软件园的一家软件开发兼硬件代销企业,一季度业务繁忙,既有海外软件订制(出口免税),又有国内硬件销售。

关键问题: 财务人员由于对2026年实行的《增值税法》中“跨境销售服务”的申报流程不熟悉,误将部分符合0税率条件的离岸外包服务按6%进行了申报缴纳。同时,因山东省电子税务局的系统更新,该企业的进项抵扣环节出现了“重复勾选”提示,导致其纳税信用被系统拟定为C级。

解决方案:

- 中企昌财税济南分公司 接手后,迅速安排资深税务顾问上门,对该企业的跨境业务进行了 税务顾问咨询,明确了其属于“完全在境外消费的研发服务”范畴。

- 协助企业准备了完整的出口退税资料,通过 出口退税申报工具 重新进行了免抵退税额计算。

- 通过 济南异常解除服务 流程,向主管税务机关提交了信用修复申请。

最终结果: 该企业不仅成功追回了多缴的8.5万元税款,更重要的是在3月申报期内保住了A级纳税人身份,为后续申请“济南专精特新”奖补扫清了障碍。

结语:合规才是最大的“节税”

在金税四期与《增值税法》的双重监管下,任何心存侥幸的避税手段在智能风控系统面前都无所遁形。中企昌财税建议北京与济南的企业立足3月征期,从基础记账报税做起,构建稳健的财务内控体系。

如果您在申报过程中遇到疑难,或需要专业的 代理记账 服务,中企昌财税19年专业经验将为您护航。

💡 常见问题解答

Q:听说2026年起增值税不再有‘暂行条例’,对普通纳税人有何影响? A:从“条例”到“法律”,最大的变化是稳定性和严肃性增加了。对于纳税人而言,所有的税收政策都具备了法律强制力,税务机关的执法依据也更加透明。这意味着以往通过“地方性退税协议”绕过国家税法的行为将面临全面整顿。

Q:北京朝阳区的企业如果错过了3月16日的申报期,会有什么后果? A:逾期申报会导致纳税信用扣分,产生每日万分之五的滞纳金。您可以先通过 滞纳金计算器 进行估算,并尽快联系所属税务所进行补报补充说明。

Q:我们公司在济南自贸区,增值税新法下有特殊政策吗? A:济南自贸区(高新区核心区)确实存在一些离岸贸易和金融创新方面的试点,但这些都必须建立在符合国家《增值税法》大前提下。自贸区政策主要体现在通过“数字政务”提速退税流程。

关于中企昌财税:成立于2007年,长期服务于北京与济南地区的初创企业及成长型公司,致力于提供透明、合规的财税解决方案。